Test korelacji Pearsona. Istotność statystyczna parametrów regresji i korelacji

Wstęp. 2

1. Ocena istotności współczynników regresji i korelacji za pomocą testu f-Studenta. 3

2. Obliczanie istotności współczynników regresji i korelacji za pomocą testu f-Studenta. 6

Wniosek. 15

Po skonstruowaniu równania regresji należy sprawdzić jego istotność: stosując specjalne kryteria określić, czy otrzymana zależność, wyrażona równaniem regresji, ma charakter losowy, tj. czy można go wykorzystać do celów prognozowania i analizy czynnikowej? W statystyce opracowano metody ścisłego testowania istotności współczynników regresji za pomocą analizy wariancji i obliczania specjalnych kryteriów (na przykład testu F). Luźny test można przeprowadzić, obliczając średnie względne odchylenie liniowe (e), zwane średnim błędem aproksymacji:

Przejdźmy teraz do oceny istotności współczynników regresji bj i zbudowania przedziału ufności dla parametrów modelu regresji Ru (J=l,2,..., p).

Blok 5 – ocena istotności współczynników regresji na podstawie wartości testu ^-Studenta. Obliczone wartości ta porównuje się z wartością dopuszczalną

Blok 5 – ocena istotności współczynników regresji na podstawie wartości kryterium ^. Obliczone wartości t0n porównuje się z dopuszczalną wartością 4,/, która jest wyznaczana z tablic rozkładu t dla danego prawdopodobieństwa błędu (a) i liczby stopni swobody (/).

Oprócz sprawdzenia istotności całego modelu należy sprawdzić istotność współczynników regresji za pomocą testu /-Studenta. Minimalna wartość współczynnika regresji br musi odpowiadać warunkowi bifob-^t, gdzie bi jest wartością współczynnika równania regresji w skali naturalnej dla i-tej charakterystyki czynnikowej; aha. - średni błąd kwadratowy każdego współczynnika. nieporównywalność współczynników D w ich znaczeniu;

Dalsza analiza statystyczna dotyczy badania istotności współczynników regresji. Aby to zrobić, znajdujemy wartość kryterium ^ dla współczynników regresji. W wyniku ich porównania wyznaczane jest najmniejsze kryterium ^. Z dalszej analizy wyklucza się czynnik, którego współczynnik odpowiada najmniejszemu kryterium ^.

Aby ocenić istotność statystyczną współczynników regresji i korelacji, dla każdego wskaźnika oblicza się test t-Studenta i przedziały ufności. Postawiono hipotezę o losowym charakterze wskaźników, tj. o ich nieistotnej różnicy od zera. Ocena istotności współczynników regresji i korelacji za pomocą testu f-Studenta odbywa się poprzez porównanie ich wartości z wielkością błędu losowego:

Ocena istotności czystych współczynników regresji za pomocą testu /-Studenta sprowadza się do obliczenia wartości

Jakość pracy jest cechą konkretnej pracy, odzwierciedlającą stopień jej złożoności, intensywności (intensywności), warunków i znaczenia dla rozwoju gospodarczego. K.t. mierzony poprzez system taryfowy pozwalający na różnicowanie wynagrodzeń w zależności od poziomu kwalifikacji (złożoności pracy), warunków, ciężkości pracy i jej intensywności, a także znaczenia poszczególnych gałęzi przemysłu i produkcji, regionów, terytoriów dla rozwoju gospodarkę kraju. K.t. znajduje wyraz w płacach pracowników, które kształtują się na rynku pracy pod wpływem popytu i podaży pracy (określone rodzaje pracy). K.t. - złożona w strukturze

Uzyskane oceny względnej ważności poszczególnych skutków ekonomicznych, społecznych i środowiskowych projektu stanowią ponadto podstawę do porównania alternatywnych projektów i ich opcji przy użyciu „złożonego punktowego bezwymiarowego kryterium efektywności społecznej i środowiskowo-ekonomicznej” projektu Ek, obliczonego (w średnich wynikach istotności) za pomocą wzoru

Regulacja wewnątrzgałęziowa zapewnia zróżnicowanie wynagrodzeń pracowników w danej branży, w zależności od znaczenia poszczególnych rodzajów produkcji w danej branży, od złożoności i warunków pracy, a także od stosowanych form wynagradzania.

Uzyskana w ten sposób ocena ratingowa analizowanego przedsiębiorstwa w stosunku do przedsiębiorstwa standardowego bez uwzględnienia znaczenia poszczególnych wskaźników ma charakter porównawczy. Porównując oceny kilku przedsiębiorstw, najwyższą ocenę otrzymuje przedsiębiorstwo posiadające minimalną wartość uzyskanej oceny porównawczej.

Rozumienie jakości produktu jako miary jego użyteczności rodzi praktycznie istotne pytanie o jej pomiar. Jego rozwiązanie osiąga się poprzez badanie znaczenia poszczególnych właściwości w zaspokajaniu określonej potrzeby. Znaczenie nawet tej samej właściwości może być różne w zależności od warunków spożycia produktu. W związku z tym różna jest przydatność produktu w różnych okolicznościach jego użytkowania.

Drugi etap pracy to badanie danych statystycznych oraz identyfikacja zależności i interakcji wskaźników, określenie znaczenia poszczególnych czynników oraz przyczyn zmian wskaźników ogólnych.

Wszystkie rozpatrywane wskaźniki łączy się w jeden w taki sposób, że efektem jest kompleksowa ocena wszystkich analizowanych aspektów działalności przedsiębiorstwa, z uwzględnieniem uwarunkowań jego działalności, z uwzględnieniem stopnia istotności poszczególnych wskaźników dla poszczególnych typów przedsiębiorstw. inwestorzy:

Współczynniki regresji pokazują intensywność wpływu czynników na wskaźnik wydajności. Jeżeli przeprowadzona zostanie wstępna standaryzacja wskaźników czynnikowych, wówczas b0 jest równe średniej wartości efektywnego wskaźnika w sumie. Współczynniki b, b2 ..... bl pokazują, o ile jednostek poziom efektywnego wskaźnika odbiega od jego wartości średniej, jeżeli wartości wskaźnika czynnikowego odbiegają od średniej zera o jedno odchylenie standardowe. Zatem współczynniki regresji charakteryzują stopień istotności poszczególnych czynników dla podniesienia poziomu wskaźnika efektywności. Konkretne wartości współczynników regresji wyznaczane są na podstawie danych empirycznych metodą najmniejszych kwadratów (w wyniku rozwiązywania układów równań normalnych).

2. Obliczanie istotności współczynników regresji i korelacji za pomocą testu f-Studenta

Rozważmy liniową postać zależności wieloczynnikowych nie tylko jako najprostszą, ale także jako postać zapewnianą przez pakiety oprogramowania aplikacyjnego dla komputerów PC. Jeżeli związek pomiędzy indywidualnym czynnikiem a uzyskanym atrybutem nie jest liniowy, wówczas równanie ulega linearyzacji poprzez zastąpienie lub przekształcenie wartości atrybutu czynnika.

Ogólna postać równania regresji wielowymiarowej to:

gdzie k jest liczbą cech czynnika.

Aby uprościć układ równań najmniejszych kwadratów niezbędny do obliczenia parametrów równania (8.32), zwykle wprowadza się odchylenia poszczególnych wartości wszystkich cech od wartości średnich tych cech.

Otrzymujemy układ k równań najmniejszych kwadratów:

Rozwiązując ten układ, otrzymujemy wartości warunkowo czystych współczynników regresji b. Swobodny człon równania oblicza się ze wzoru

Termin „warunkowo czysty współczynnik regresji” oznacza, że każda z wartości bj mierzy zagregowane średnie odchylenie wynikowej cechy od jej wartości średniej, gdy dany współczynnik xj odbiega od swojej wartości średniej o jednostkę jej miary i pod warunkiem, że wszystkie pozostałe czynniki zawarte w równaniu regresji, ustalone na wartościach średnich, nie ulegają zmianie, nie ulegają zmianie.

Zatem, w przeciwieństwie do współczynnika regresji sparowanej, warunkowy współczynnik czystej regresji mierzy wpływ czynnika, abstrahując od związku zmienności tego czynnika ze zmiennością innych czynników. Gdyby można było uwzględnić w równaniu regresji wszystkie czynniki wpływające na zmianę uzyskanej charakterystyki, wówczas wartości bj. można uznać za miary czystego wpływu czynników. Ale ponieważ naprawdę niemożliwe jest uwzględnienie wszystkich czynników w równaniu, wówczas współczynniki bj. nie jest wolne od domieszki wpływu czynników nieuwzględnionych w równaniu.

Niemożliwe jest uwzględnienie w równaniu regresji wszystkich czynników z jednego z trzech powodów lub wszystkich na raz, ponieważ:

1) niektóre czynniki mogą być nieznane współczesnej nauce, wiedza o jakimkolwiek procesie jest zawsze niepełna;

2) brak jest informacji na temat niektórych znanych czynników teoretycznych lub są one niewiarygodne;

3) wielkość badanej populacji (próby) jest ograniczona, co pozwala na uwzględnienie w równaniu regresji ograniczonej liczby czynników.

Warunkowe czyste współczynniki regresji bj. są liczbami nazwanymi wyrażonymi w różnych jednostkach miary i dlatego są ze sobą nieporównywalne. Aby przeliczyć je na porównywalne wskaźniki względne, stosuje się tę samą transformację, co w celu uzyskania współczynnika korelacji parami. Wynikowa wartość nazywana jest standaryzowanym współczynnikiem regresji lub współczynnikiem a.

Współczynnik współczynnika xj określa miarę wpływu zmiany współczynnika xj na zmianę wynikowej cechy y, abstrahując od towarzyszącej mu zmienności innych czynników uwzględnionych w równaniu regresji.

Przydatne jest wyrażenie współczynników warunkowo czystej regresji w postaci względnych porównywalnych wskaźników połączenia, współczynników elastyczności:

Współczynnik elastyczności współczynnika xj mówi, że gdy wartość danego współczynnika odbiega od jego wartości średniej o 1% i abstrahując od towarzyszącego odchylenia innych czynników uwzględnionych w równaniu, otrzymana charakterystyka będzie odbiegać od wartości średniej o ej procent od y. Częściej współczynniki sprężystości są interpretowane i stosowane w kategoriach dynamiki: wraz ze wzrostem współczynnika x o 1% jego średniej wartości uzyskana charakterystyka wzrośnie o e procent jego średniej wartości.

Rozważmy obliczenia i interpretację równania regresji wieloczynnikowej na przykładzie tych samych 16 gospodarstw (tabela 8.1). Efektywnym znakiem jest poziom dochodu brutto i trzy czynniki na niego wpływające, przedstawiono w tabeli. 8.7.

Przypomnijmy jeszcze raz, że aby uzyskać wiarygodne i wystarczająco dokładne wskaźniki korelacji, potrzebna jest większa populacja.

Tabela 8.7

Poziom dochodu brutto i jego czynniki

| Numery gospodarstw |

Dochód brutto, rub./ra |

Koszty pracy, osobodni/ha x1 |

Udział gruntów ornych, |

Wydajność mleczna na 1 krowę, |

Tabela 8.8 Wskaźniki równania regresji

| Zmienna zależna: y |

|||||

| Współczynnik regresji |

|||||

| Stała-240.112905 |

|||||

| standardowe błąd szacunkowy = 79,243276 |

|||||

Rozwiązanie wykonano przy pomocy programu „Microstat” na komputer PC. Oto tabele z wydruku: tabela. 8.7 podaje wartości średnie i odchylenia standardowe wszystkich cech. Tabela 8.8 zawiera współczynniki regresji i ich probabilistyczną ocenę:

pierwsza kolumna „var” – zmienne, czyli czynniki; druga kolumna „współczynnik regresji” - warunkowo czyste współczynniki regresji bj; trzecia kolumna „std. errr" - średnie błędy w estymacji współczynników regresji; czwarta kolumna - wartości testu t-Studenta przy 12 stopniach swobody zmienności; piąta kolumna „prawdopodobne” - prawdopodobieństwo hipotezy zerowej w odniesieniu do współczynników regresji;

szósta kolumna „częściowe r2” - częściowe współczynniki determinacji. Treść i metodologię obliczania wskaźników w kolumnach 3-6 omówiono szerzej w Rozdziale 8. „Stała” jest wolnym terminem równania regresji a; „Standardowe błąd szacunkowy.” - błąd średniokwadratowy oszacowania charakterystyki efektywnej za pomocą równania regresji. Otrzymano równanie regresji wielokrotnej:

y = 2,26x1 - 4,31x2 + 0,166x3 - 240.

Oznacza to, że wysokość dochodu brutto na 1 hektar użytków rolnych wzrosła średnio o 2,26 rubla. przy wzroście kosztów pracy o 1 godz./ha; spadła średnio o 4,31 rubla. przy wzroście udziału gruntów ornych w użytkach rolnych o 1% i wzroście o 0,166 rubla. ze wzrostem wydajności mleka na krowę o 1 kg. Ujemna wartość wolnego członu jest całkiem naturalna i, jak już zauważono w paragrafie 8.2, skutecznym znakiem jest to, że dochód brutto osiąga zero na długo przed osiągnięciem przez czynniki wartości zerowych, co jest niemożliwe w produkcji.

Ujemna wartość współczynnika dla x^ jest sygnałem poważnych problemów w ekonomii badanych gospodarstw, w których nieopłacalna jest uprawa roślin, a opłacalna jest wyłącznie hodowla zwierząt. Przy racjonalnych metodach gospodarowania i normalnych (równoważnych lub zbliżonych) cenach produktów wszystkich sektorów dochód nie powinien się zmniejszać, lecz rosnąć wraz ze wzrostem najbardziej żyznej części użytków rolnych – gruntów ornych.

Na podstawie danych z dwóch przedostatnich wierszy tabeli. 8.7 i tabela. 8.8 obliczamy współczynniki p i współczynniki sprężystości według wzorów (8.34) i (8.35).

Zarówno na zmienność poziomu dochodu, jak i możliwą zmianę jego dynamiki największy wpływ ma czynnik x3 – produktywność krów, a najsłabszy x2 – udział gruntów ornych. W dalszej części zostaną wykorzystane wartości P2/ (tabela 8.9);

Tabela 8.9 Porównawczy wpływ czynników na poziom dochodów

| Czynniki xj |

|||

Otrzymaliśmy zatem, że współczynnik a współczynnika xj odnosi się do współczynnika elastyczności tego współczynnika, tak jak współczynnik zmienności współczynnika odnosi się do współczynnika zmienności wynikowej charakterystyki. Ponieważ, jak widać z ostatniego wiersza tabeli. 8.7 współczynniki zmienności wszystkich czynników są mniejsze niż współczynnik zmienności wynikowej cechy; wszystkie współczynniki ? są mniejsze niż współczynniki elastyczności.

Rozważmy relację między sparowanym i warunkowo czystym współczynnikiem regresji, używając jako przykładu współczynnika -с. Sparowane równanie liniowe połączenia między y i x ma postać:

y = 3,886x1 – 243,2

Warunkowo czysty współczynnik regresji przy x1 wynosi tylko 58% współczynnika sparowanego. Pozostałe 42% wynika z faktu, że zmienności x1 towarzyszy zmienność czynników x2 x3, co z kolei wpływa na wynikową cechę. Powiązania wszystkich cech i ich współczynniki regresji parami przedstawiono na wykresie powiązań (rys. 8.2).

Jeśli dodamy szacunki bezpośredniego i pośredniego wpływu zmienności x1 na y, czyli iloczyn sparowanych współczynników regresji wzdłuż wszystkich „ścieżek” (rys. 8.2), otrzymamy: 2,26 + 12,55 0,166 + (-0,00128) (- 4,31) + (-0,00128) 17,00 0,166 = 4,344.

Wartość ta jest nawet większa niż współczynnik łączenia par x1 z y. W konsekwencji pośredni wpływ zmienności x1 poprzez czynniki nieuwzględnione w równaniu jest odwrotny i daje w sumie:

1 Ayvazyan SA, Mkhitaryan V.S. Statystyka stosowana i podstawy ekonometrii. Podręcznik dla uniwersytetów. - M.: JEDNOŚĆ, 2008, – 311 s.

2 Johnston J. Metody ekonometryczne. - M.: Statystyka, 1980. – 282s.

3 Dougherty K. Wprowadzenie do ekonometrii. - M.: INFRA-M, 2004, – 354 s.

4 Dreyer N., Smith G., Stosowana analiza regresji. - M.: Finanse i Statystyka, 2006, – 191 s.

5 Magnus Y.R., Kartashev P.K., Peresetsky A.A. Ekonometria. Kurs początkowy.-M.: Delo, 2006, – 259 s.

6 Warsztaty z ekonometrii/wyd. I.I. Eliseeva – M.: Finanse i statystyka, 2004, – 248 s.

7 Ekonometria/wyd. I.I. Eliseeva – M.: Finanse i statystyka, 2004, – 541 s.

8 Kremer N., Putko B. Ekonometria – M.: UNITY-DANA, 200, – 281 s.

Ayvazyan SA, Mkhitaryan V.S. Statystyka stosowana i podstawy ekonometrii. Podręcznik dla uniwersytetów. - M.: JEDNOŚĆ, 2008, – s. 25 23.

Kremer N., Putko B. Ekonometria.- M.: UNITY-DANA, 200, – s.64

Dreyer N., Smith G., Stosowana analiza regresji. - M.: Finanse i statystyka, 2006, – s.57.

Warsztaty z ekonometrii/wyd. I.I. Eliseeva – M.: Finanse i statystyka, 2004, – s. 172.

Test korelacji Pearsona to metoda statystyki parametrycznej, która pozwala określić obecność lub brak liniowej zależności pomiędzy dwoma wskaźnikami ilościowymi, a także ocenić jej bliskość i istotność statystyczną. Innymi słowy, test korelacji Pearsona pozwala określić, czy istnieje liniowa zależność pomiędzy zmianami wartości dwóch zmiennych. W obliczeniach i wnioskach statystycznych współczynnik korelacji jest zwykle oznaczany jako r xy Lub Rxy.

1. Historia rozwoju kryterium korelacji

Test korelacji Pearsona został opracowany przez zespół brytyjskich naukowców pod kierownictwem Karla Pearsona(1857-1936) w latach 90. XIX wieku, aby uprościć analizę kowariancji dwóch zmiennych losowych. Oprócz Karla Pearsona ludzie pracowali także nad kryterium korelacji Pearsona Francisa Edgewortha I Rafał Weldon.

2. Do czego służy test korelacji Pearsona?

Test korelacji Pearsona pozwala określić bliskość (lub siłę) korelacji pomiędzy dwoma wskaźnikami mierzonymi w skali ilościowej. Korzystając z dodatkowych obliczeń, można także określić, jak istotna statystycznie jest zidentyfikowana zależność.

Przykładowo, korzystając z kryterium korelacji Pearsona, można odpowiedzieć na pytanie, czy istnieje związek pomiędzy temperaturą ciała a zawartością leukocytów we krwi podczas ostrych infekcji dróg oddechowych, pomiędzy wzrostem i masą ciała pacjenta, pomiędzy zawartością fluoru w wody pitnej a występowanie próchnicy zębów w populacji.

3. Warunki i ograniczenia stosowania testu chi-kwadrat Pearsona

- Porównywalne wskaźniki należy mierzyć w skala ilościowa(na przykład tętno, temperatura ciała, liczba białych krwinek na 1 ml krwi, skurczowe ciśnienie krwi).

- Stosując test korelacji Pearsona, możemy jedynie określić obecność i siła zależności liniowej pomiędzy ilościami. Pozostałe cechy zależności, takie jak kierunek (prosty lub odwrotny), charakter zmian (prostoliniowy lub krzywoliniowy), a także występowanie zależności jednej zmiennej od drugiej, określa się za pomocą analizy regresji.

- Liczba porównywanych wielkości musi być równa dwa. W przypadku analizy zależności trzech lub większej liczby parametrów należy zastosować tę metodę analiza czynnikowa.

- Test korelacji Pearsona to: parametryczny, a zatem warunkiem jego użycia jest rozkład normalny porównywane zmienne. W przypadku konieczności przeprowadzenia analizy korelacji wskaźników, których rozkład odbiega od normalnego, w tym także mierzonych na skali porządkowej, należy zastosować współczynnik korelacji rang Spearmana.

- Należy wyraźnie rozróżnić pojęcia zależności i korelacji. Zależność wielkości określa obecność korelacji między nimi, ale nie odwrotnie.

Na przykład wzrost dziecka zależy od jego wieku, to znaczy im starsze dziecko, tym jest ono wyższe. Jeśli weźmiemy dwójkę dzieci w różnym wieku, to z dużym prawdopodobieństwem wzrost starszego dziecka będzie większy niż młodszego. Zjawisko to nazywa się uzależnienie, co sugeruje związek przyczynowo-skutkowy pomiędzy wskaźnikami. Oczywiście, między nimi też jest połączenie korelacyjne, co oznacza, że zmianom jednego wskaźnika towarzyszą zmiany innego wskaźnika.

W innej sytuacji rozważ związek między wzrostem dziecka a tętnem (HR). Jak wiadomo obie te wartości zależą bezpośrednio od wieku, więc w większości przypadków dzieci o większym wzroście (a więc w starszym wieku) będą miały niższe wartości tętna. To jest, połączenie korelacyjne będą obserwowane i mogą charakteryzować się dość dużym zatłoczeniem. Jeśli jednak zabierzemy dzieci ten sam wiek, Ale różne wysokości, najprawdopodobniej ich tętno będzie się nieznacznie różnić i dlatego możemy to stwierdzić niezależność Tętno z wysokości.

Powyższy przykład pokazuje, jak ważne jest rozróżnienie pojęć podstawowych w statystyce. komunikacja I zależności wskaźniki umożliwiające wyciąganie prawidłowych wniosków.

4. Jak obliczyć współczynnik korelacji Pearsona?

Współczynnik korelacji Pearsona oblicza się ze wzoru:

5. Jak interpretować wartość współczynnika korelacji Pearsona?

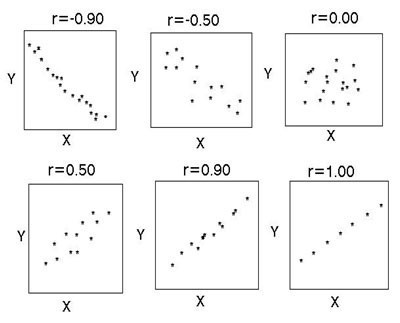

Wartości współczynników korelacji Pearsona interpretowane są w oparciu o ich wartości bezwzględne. Możliwe wartości współczynnika korelacji wahają się od 0 do ±1. Im większa wartość bezwzględna r xy, tym większa bliskość związku pomiędzy tymi dwiema wielkościami. r xy = 0 oznacza całkowity brak komunikacji. r xy = 1 – wskazuje na obecność absolutnego (funkcjonalnego) połączenia. Jeżeli wartość kryterium korelacji Pearsona okaże się większa niż 1 lub mniejsza niż -1, w obliczeniach popełniono błąd.

Aby ocenić szczelność lub siłę korelacji, zwykle stosuje się ogólnie przyjęte kryteria, zgodnie z którymi bezwzględne wartości r xy< 0.3 свидетельствуют о słaby połączenie, r xy wartości od 0,3 do 0,7 - o połączeniu przeciętny szczelność, wartości r xy > 0,7 - o mocny komunikacja.

Bardziej dokładne oszacowanie siły korelacji można uzyskać, jeśli użyjesz Stół Chaddocka:

Stopień znaczenie statystyczne Współczynnik korelacji r xy przeprowadza się za pomocą testu t, obliczanego według następującego wzoru:

![]()

Uzyskaną wartość t r porównuje się z wartością krytyczną na pewnym poziomie istotności i liczbą stopni swobody n-2. Jeżeli t r przekracza t kryty, wówczas wyciąga się wniosek o istotności statystycznej zidentyfikowanej korelacji.

6. Przykład obliczenia współczynnika korelacji Pearsona

Celem pracy była identyfikacja, określenie bliskości i istotności statystycznej korelacji pomiędzy dwoma wskaźnikami ilościowymi: poziomem testosteronu we krwi (X) oraz procentową zawartością masy mięśniowej w organizmie (Y). Wstępne dane dla próby składającej się z 5 osób (n = 5) podsumowano w tabeli.

W badaniach naukowych często istnieje potrzeba znalezienia powiązania pomiędzy zmiennymi wynikowymi a zmiennymi czynnikowymi (plonami upraw i ilością opadów, wzrostem i wagą osoby w jednorodnych grupach według płci i wieku, tętnem i temperaturą ciała). itp.).

Drugie to znaki, które przyczyniają się do zmian w tych z nimi związanych (pierwszy).

Pojęcie analizy korelacji

Jest ich wiele. Na podstawie powyższego można powiedzieć, że analiza korelacji to metoda służąca do sprawdzenia hipotezy o istotności statystycznej dwóch lub więcej zmiennych, jeśli badacz może je zmierzyć, ale nie może ich zmienić.

Istnieją inne definicje omawianego pojęcia. Analiza korelacji to metoda przetwarzania polegająca na badaniu współczynników korelacji między zmiennymi. W tym przypadku porównuje się współczynniki korelacji pomiędzy jedną parą lub wieloma parami cech w celu ustalenia statystycznych zależności pomiędzy nimi. Analiza korelacji to metoda badania zależności statystycznej między zmiennymi losowymi z opcjonalnym występowaniem ścisłego charakteru funkcjonalnego, w której dynamika jednej zmiennej losowej prowadzi do dynamiki matematycznych oczekiwań drugiej.

Pojęcie fałszywej korelacji

Prowadząc analizę korelacji należy wziąć pod uwagę, że można ją przeprowadzić w odniesieniu do dowolnego zbioru cech, często absurdalnych względem siebie. Czasami nie mają ze sobą żadnego związku przyczynowego.

W tym przypadku mówią o fałszywej korelacji.

Problemy analizy korelacji

W oparciu o powyższe definicje można sformułować następujące zadania opisywanej metody: uzyskanie informacji o jednej z poszukiwanych zmiennych za pomocą innej; określić bliskość związku pomiędzy badanymi zmiennymi.

Analiza korelacji polega na określeniu zależności pomiędzy badanymi cechami, dlatego też zadania analizy korelacji można uzupełnić o:

- identyfikacja czynników mających największy wpływ na uzyskaną charakterystykę;

- identyfikacja wcześniej niezbadanych przyczyn powiązań;

- budowa modelu korelacji wraz z jego analizą parametryczną;

- badanie znaczenia parametrów komunikacyjnych i ocena ich interwałów.

Związek analizy korelacji z regresją

Metoda analizy korelacji często nie ogranicza się do znalezienia bliskości zależności między badanymi wielkościami. Czasami uzupełnia się je zestawieniem równań regresji, które otrzymuje się na podstawie analizy o tej samej nazwie i które stanowią opis zależności korelacyjnej pomiędzy wynikiem a cechą (czynnikami) czynnikową. Metoda ta wraz z analizowaną analizą stanowi metodę

Warunki stosowania metody

Czynniki skuteczne zależą od jednego do kilku czynników. Metodę analizy korelacji można zastosować w przypadku dużej liczby obserwacji dotyczących wartości wskaźników efektywnych i czynnikowych (czynników), przy czym badane czynniki muszą mieć charakter ilościowy i mieć odzwierciedlenie w konkretnych źródłach. Pierwszą można wyznaczyć na podstawie prawa normalnego – w tym przypadku wynikiem analizy korelacji są współczynniki korelacji Pearsona lub, jeżeli cechy nie spełniają tego prawa, stosuje się współczynnik korelacji rang Spearmana.

Zasady doboru czynników analizy korelacji

Stosując tę metodę, konieczne jest określenie czynników wpływających na wskaźniki wydajności. Dobiera się je z uwzględnieniem faktu, że pomiędzy wskaźnikami muszą istnieć związki przyczynowo-skutkowe. W przypadku tworzenia wieloczynnikowego modelu korelacji wybiera się te, które mają istotny wpływ na wynikowy wskaźnik, przy czym lepiej nie uwzględniać w modelu korelacji czynników współzależnych, których współczynnik korelacji par jest większy niż 0,85, a także tych, które dla których związek z parametrem wynikowym nie ma charakteru liniowego ani funkcjonalnego.

Wyświetlanie wyników

Wyniki analizy korelacji można przedstawić w formie tekstowej i graficznej. W pierwszym przypadku są one prezentowane jako współczynnik korelacji, w drugim – w formie diagramu punktowego.

W przypadku braku korelacji pomiędzy parametrami punkty na diagramie są rozmieszczone chaotycznie, średni stopień powiązania charakteryzuje się większym stopniem uporządkowania i charakteryzuje się mniej więcej równomierną odległością zaznaczonych znaków od mediany. Silne połączenie jest zazwyczaj proste, a przy r=1 wykres punktowy jest linią płaską. Korelacja odwrotna różni się w kierunku wykresu od lewego górnego do prawego dolnego rogu, natomiast korelacja bezpośrednia przebiega od lewego dolnego rogu do prawego górnego rogu.

Reprezentacja 3D wykresu punktowego

Oprócz tradycyjnego wyświetlania wykresu punktowego 2D, obecnie używana jest graficzna reprezentacja analizy korelacji 3D.

Wykorzystywana jest również macierz wykresów rozrzutu, która wyświetla wszystkie sparowane wykresy na jednym rysunku w formacie macierzowym. Dla n zmiennych macierz zawiera n wierszy i n kolumn. Wykres znajdujący się na przecięciu i-tego wiersza i j-tej kolumny jest wykresem zmiennych Xi względem Xj. Zatem każdy wiersz i kolumna ma jeden wymiar, a pojedyncza komórka wyświetla wykres rozrzutu dwóch wymiarów.

Ocena szczelności połączenia

O bliskości powiązania korelacji decyduje współczynnik korelacji (r): silna – r = ±0,7 do ±1, średnia – r = ±0,3 do ±0,699, słaba – r = 0 do ±0,299. Klasyfikacja ta nie jest ścisła. Na rysunku przedstawiono nieco inny schemat.

Przykład zastosowania metody analizy korelacji

Ciekawe badanie przeprowadzono w Wielkiej Brytanii. Poświęcono mu związek między paleniem tytoniu a rakiem płuc i przeprowadzono je na podstawie analizy korelacji. Obserwację tę przedstawiono poniżej.

Grupa profesjonalna | śmiertelność |

|

Rolnicy, leśnicy i rybacy | ||

Górnicy i pracownicy kamieniołomów | ||

Producenci gazu, koksu i chemikaliów | ||

Producenci szkła i ceramiki | ||

Pracownicy pieców, kuźni, odlewni i walcowni | ||

Pracownicy elektrycy i elektronicy | ||

Zawody inżynierskie i pokrewne | ||

Przemysł drzewny | ||

Kaletnicy | ||

Pracownicy tekstylni | ||

Producenci odzieży roboczej | ||

Pracownicy przemysłu spożywczego, napojów i tytoniowego | ||

Producenci papieru i druku | ||

Producenci innych produktów | ||

Budowniczowie | ||

Malarze i dekoratorzy | ||

Kierowcy silników stacjonarnych, dźwigów itp. | ||

Pracownicy nieuwzględnieni gdzie indziej | ||

Pracownicy transportu i komunikacji | ||

Pracownicy magazynów, magazynierzy, pakowacze i pracownicy maszyn rozlewniczych | ||

Pracownicy biurowi | ||

Sprzedawcy | ||

Pracownicy sportu i rekreacji | ||

Administratorzy i menedżerowie | ||

Profesjonaliści, technicy i artyści |

Rozpoczynamy analizę korelacji. Dla przejrzystości lepiej zacząć rozwiązanie od metody graficznej, dla której skonstruujemy diagram punktowy.

Pokazuje bezpośrednie połączenie. Trudno jednak wyciągnąć jednoznaczny wniosek na podstawie samej metody graficznej. Dlatego będziemy kontynuować analizę korelacji. Poniżej przedstawiono przykład obliczenia współczynnika korelacji.

Korzystając z oprogramowania (na przykładzie MS Excel zostanie opisany poniżej) wyznaczamy współczynnik korelacji, który wynosi 0,716, co oznacza silny związek pomiędzy badanymi parametrami. Określmy rzetelność statystyczną otrzymanej wartości korzystając z odpowiedniej tabeli, dla której od 25 par wartości należy odjąć 2, w rezultacie otrzymamy 23 i korzystając z tej linii w tabeli znajdujemy r krytyczne dla p = 0,01 (ponieważ są to dane medyczne, zależność bardziej rygorystyczna, w pozostałych przypadkach wystarczy p=0,05), co dla tej analizy korelacji wynosi 0,51. Na przykładzie pokazano, że obliczone r jest większe od r krytycznego, a wartość współczynnika korelacji uważa się za statystycznie wiarygodną.

Korzystanie z oprogramowania przy przeprowadzaniu analizy korelacji

Opisany rodzaj przetwarzania danych statystycznych może być realizowany przy wykorzystaniu oprogramowania, w szczególności MS Excel. Korelacja polega na obliczeniu następujących parametrów za pomocą funkcji:

1. Współczynnik korelacji wyznacza się za pomocą funkcji CORREL (tablica1; tablica2). Tablica1,2 - komórka przedziału wartości zmiennych wynikowych i czynnikowych.

Współczynnik korelacji liniowej nazywany jest także współczynnikiem korelacji Pearsona, dlatego począwszy od Excela 2007 można używać tej funkcji z tymi samymi tablicami.

Graficzne przedstawienie analizy korelacji w programie Excel odbywa się za pomocą panelu „Wykresy” z opcją „Wykres punktowy”.

Po podaniu danych początkowych otrzymujemy wykres.

2. Ocena istotności współczynnika korelacji parami za pomocą testu t-Studenta. Obliczoną wartość testu t porównuje się z tabelaryczną (krytyczną) wartością tego wskaźnika z odpowiedniej tabeli wartości rozpatrywanego parametru, biorąc pod uwagę określony poziom istotności i liczbę stopni swobody. Oszacowanie to przeprowadza się za pomocą funkcji STUDISCOVER(prawdopodobieństwo; stopnie_wolności).

3. Macierz współczynników korelacji par. Analizę przeprowadza się za pomocą narzędzia Analiza danych, w którym wybrana jest opcja Korelacja. Statystyczną ocenę współczynników korelacji par przeprowadza się poprzez porównanie jej wartości bezwzględnej z wartością tabelaryczną (krytyczną). Jeżeli obliczony współczynnik korelacji parami przekracza wartość krytyczną, to przy danym stopniu prawdopodobieństwa można powiedzieć, że hipoteza zerowa o istotności zależności liniowej nie zostaje odrzucona.

Podsumowując

Zastosowanie metody analizy korelacji w badaniach naukowych pozwala określić związek pomiędzy różnymi czynnikami a wskaźnikami efektywności. Należy wziąć pod uwagę, że z absurdalnej pary lub zbioru danych można uzyskać wysoki współczynnik korelacji, dlatego tego typu analizę należy przeprowadzić na odpowiednio dużym zbiorze danych.

Po uzyskaniu obliczonej wartości r wskazane jest porównanie jej z r krytycznym w celu potwierdzenia wiarygodności statystycznej określonej wartości. Analizę korelacji można przeprowadzić ręcznie za pomocą wzorów lub przy użyciu oprogramowania, w szczególności MS Excel. W tym miejscu można również skonstruować diagram punktowy w celu wizualnego przedstawienia związku pomiędzy badanymi czynnikami analizy korelacji a uzyskaną charakterystyką.

Jak wielokrotnie podkreślano, aby wyciągnąć statystyczny wniosek o występowaniu lub braku korelacji pomiędzy badanymi zmiennymi, należy sprawdzić istotność współczynnika korelacji próby. Z uwagi na fakt, że rzetelność cech statystycznych, w tym współczynnika korelacji, zależy od liczebności próby, może dojść do sytuacji, w której o wartości współczynnika korelacji w całości decydują losowe wahania w próbie, na podstawie której jest ona obliczana . Jeżeli istnieje istotna zależność pomiędzy zmiennymi, współczynnik korelacji powinien być istotnie różny od zera. Jeżeli pomiędzy badanymi zmiennymi nie ma korelacji, wówczas współczynnik korelacji populacyjnej ρ wynosi zero. W badaniach praktycznych z reguły opierają się one na przykładowych obserwacjach. Jak każda cecha statystyczna, współczynnik korelacji próby jest zmienną losową, tj. jej wartości są losowo rozproszone wokół parametru populacji o tej samej nazwie (prawdziwa wartość współczynnika korelacji). W przypadku braku korelacji pomiędzy zmiennymi y i x współczynnik korelacji w populacji wynosi zero. Jednak ze względu na losowy charakter rozpraszania zasadniczo możliwe są sytuacje, w których niektóre współczynniki korelacji obliczone na podstawie próbek z tej populacji będą różne od zera.

Czy zaobserwowane różnice można przypisać przypadkowym fluktuacjom w próbie, czy też odzwierciedlają one istotną zmianę warunków, w jakich kształtowały się relacje między zmiennymi? Jeżeli wartości współczynnika korelacji próbki wpadają w strefę rozproszenia ze względu na losowy charakter samego wskaźnika, nie świadczy to o braku zależności. Można jedynie powiedzieć, że dane obserwacyjne nie zaprzeczają brakowi związku pomiędzy zmiennymi. Jeśli jednak wartość współczynnika korelacji próbki leży poza wspomnianą strefą rozproszenia, to dochodzą do wniosku, że jest on istotnie różny od zera i możemy przyjąć, że pomiędzy zmiennymi y i x istnieje statystycznie istotna zależność. Kryterium stosowane do rozwiązania tego problemu, oparte na rozkładzie różnych statystyk, nazywane jest kryterium istotności.

Procedura testowania istotności rozpoczyna się od sformułowania hipotezy zerowej H0 . Ogólnie rzecz biorąc, nie ma znaczących różnic między parametrem próby a parametrem populacji. Hipoteza alternatywna H1 jest to, że istnieją istotne różnice pomiędzy tymi parametrami. Na przykład podczas testowania korelacji w populacji hipoteza zerowa jest taka, że prawdziwy współczynnik korelacji wynosi zero ( H0: ρ = 0). Jeżeli w wyniku testu okaże się, że hipoteza zerowa jest nie do przyjęcia, wówczas ustalany jest współczynnik korelacji próby RWow istotnie różny od zera (odrzuca się hipotezę zerową i przyjmuje się alternatywę). H1). Innymi słowy, założenie, że zmienne losowe w populacji są nieskorelowane, należy uznać za bezpodstawne. I odwrotnie, jeśli na podstawie testu istotności zostanie przyjęta hipoteza zerowa, tj. RWow leży w dopuszczalnej strefie rozproszenia losowego, to nie ma podstaw, aby uznać założenie o zmiennych nieskorelowanych w populacji za wątpliwe.

W teście istotności badacz ustala poziom istotności α, który daje praktyczną pewność, że błędne wnioski zostaną wyciągnięte tylko w bardzo rzadkich przypadkach. Poziom istotności wyraża prawdopodobieństwo przyjęcia hipotezy zerowej H0 odrzucone, choć rzeczywiście są prawdziwe. Oczywiście sensowne jest wybranie tego prawdopodobieństwa jak najmniejszego.

Niech będzie znany rozkład cechy próbki, który jest obiektywnym oszacowaniem parametru populacji. Wybrany poziom istotności α odpowiada zacienionym obszarom pod krzywą tego rozkładu (patrz rys. 24). Niezacieniony obszar pod krzywą rozkładu określa prawdopodobieństwo P. = 1 - α . Granice segmentów na osi x pod zacienionymi obszarami nazywane są wartościami krytycznymi, a same segmenty tworzą obszar krytyczny, czyli obszar odrzucenia hipotezy.

W procedurze testowania hipotez charakterystyka próbki obliczona na podstawie wyników obserwacji jest porównywana z odpowiadającą jej wartością krytyczną. W tym przypadku należy rozróżnić obszary krytyczne jednostronne i dwustronne. Forma określenia obszaru krytycznego zależy od sformułowania problemu w badaniach statystycznych. Dwustronny obszar krytyczny jest niezbędny, gdy porównując parametr próby i parametr populacji, konieczne jest oszacowanie wartości bezwzględnej rozbieżności między nimi, to znaczy, że zarówno dodatnie, jak i ujemne różnice między badanymi wartościami mają odsetki. Gdy konieczne jest upewnienie się, że jedna wartość średnia jest ściśle większa lub mniejsza od drugiej, używany jest jednostronny obszar krytyczny (prawy lub lewy). Jest całkiem oczywiste, że dla tej samej wartości krytycznej poziom istotności przy zastosowaniu jednostronnego obszaru krytycznego jest mniejszy niż przy zastosowaniu dwustronnego obszaru krytycznego. Jeżeli rozkład charakterystyki próbki jest symetryczny,

Ryż. 24. Testowanie hipotezy zerowej H0

wówczas poziom istotności dwustronnego obszaru krytycznego jest równy α, a jednostronnego – (patrz ryc. 24). Ograniczmy się do ogólnego sformułowania problemu. Bardziej szczegółowe informacje na temat teoretycznego uzasadnienia testowania hipotez statystycznych można znaleźć w literaturze specjalistycznej. Poniżej wskażemy jedynie kryteria istotności poszczególnych procedur, bez zajmowania się ich konstrukcją.

Sprawdzając istotność współczynnika korelacji par, stwierdza się obecność lub brak korelacji pomiędzy badanymi zjawiskami. W przypadku braku połączenia współczynnik korelacji populacji wynosi zero (ρ = 0). Procedurę weryfikacji rozpoczyna się od sformułowania hipotezy zerowej i alternatywnej:

H0: różnica między współczynnikiem korelacji próbki R i ρ = 0 jest nieistotne,

H1: różnica pomiędzy R i ρ = 0 jest istotne, a zatem pomiędzy zmiennymi Na I X istnieje istotne powiązanie. Hipoteza alternatywna zakłada, że musimy zastosować dwustronny obszar krytyczny.

Wspomniano już w rozdziale 8.1, że współczynnik korelacji próby, przy pewnych założeniach, jest powiązany ze zmienną losową T, zgodnie z dystrybucją Studenta z F = rz- 2 stopnie swobody. Statystyki obliczone na podstawie przykładowych wyników

porównuje się z wartością krytyczną określoną z tablicy rozkładu Studenta na danym poziomie istotności α IF = rz- 2 stopnie swobody. Zasada stosowania kryterium jest następująca: jeżeli | T| >tf,A, to hipoteza zerowa na poziomie istotności α odrzucony, tj. związek między zmiennymi jest istotny; jeśli | T| ≤tf,A, wówczas przyjmuje się hipotezę zerową na poziomie istotności α. Odchylenie wartości R od ρ = 0 można przypisać losowej zmienności. Przykładowe dane charakteryzują rozpatrywaną hipotezę jako bardzo możliwą i wiarygodną, tj. hipoteza o braku związku nie budzi zastrzeżeń.

Procedura testowania hipotezy jest znacznie uproszczona, jeśli zamiast statystyk T użyj wartości krytycznych współczynnika korelacji, które można wyznaczyć poprzez kwantyle rozkładu Studenta, podstawiając do (8.38) T= tf, a i R= ρ F, A:

![]() (8.39)

(8.39)

Istnieją szczegółowe tabele wartości krytycznych, których fragment znajduje się w dodatku do tej książki (patrz tabela 6). Zasada testowania hipotezy w tym przypadku sprowadza się do: jeśli R> ρ F, i wówczas możemy stwierdzić, że związek pomiędzy zmiennymi jest istotny. Jeśli R≤rf,A, wówczas wyniki obserwacji uznajemy za zgodne z hipotezą o braku związku.

;  ;

;  .

.

Obliczmy teraz wartości przykładowych odchyleń standardowych:

https://pandia.ru/text/78/148/images/image443_0.gif" szerokość="413" wysokość="60 src=">.

Korelacja między poziomem https://pandia.ru/text/78/148/images/image434_0.gif"width="25" height="24"> wśród dziesiątoklasistów, im wyższy średni poziom wyników z matematyki i odwrotnie.

2. Sprawdzenie istotności współczynnika korelacji

Ponieważ współczynnik próbki oblicza się na podstawie danych próbki, jest to zmienna losowa . Jeśli , pojawia się pytanie: czy można to wytłumaczyć naprawdę istniejącą liniową zależnością między i https://pandia.ru/text/78/148/images/image301_1.gif" szerokość="29" wysokość="25 src=" >.gif" szerokość="27" wysokość="25">: (jeśli znak korelacji nie jest znany); lub jednostronne https://pandia.ru/text/78/148/images/image448_0.gif" szerokość="43" wysokość="23 src=">.gif" szerokość="43" wysokość="23 src =" > (jeśli można wcześniej ustalić znak korelacji).

Metoda 1. Aby przetestować hipotezę, stosuje się ją https://pandia.ru/text/78/148/images/image150_1.gif" szerokość="11" wysokość="17 src=">-Test t-Studenta według wzoru

https://pandia.ru/text/78/148/images/image406_0.gif" szerokość="13" wysokość="15">.gif" szerokość="36 wysokość=25" wysokość="25">.gif " szerokość="17" wysokość="16"> i liczbę stopni swobody dla kryterium dwustronnego.

Region krytyczny wyznacza nierówność ![]() .

.

Jeśli https://pandia.ru/text/78/148/images/image455_0.gif" szerokość="99" wysokość="29 src=">, to hipoteza zerowa zostaje odrzucona. Wyciągamy wnioski:

§ dla dwustronnej hipotezy alternatywnej – współczynnik korelacji jest istotnie różny od zera;

§ dla hipotezy jednostronnej – istnieje statystycznie istotna korelacja dodatnia (lub ujemna).

Metoda 2. Możesz także użyć tabela wartości krytycznych współczynnika korelacji, z którego znajdujemy wartość krytyczną współczynnika korelacji według liczby stopni swobody https://pandia.ru/text/78/148/images/image367_1.gif" szerokość="17 wysokość=16" wysokość="16">.

Jeśli https://pandia.ru/text/78/148/images/image459_0.gif" szerokość="101" wysokość="29 src=">, wówczas stwierdza się, że współczynnik korelacji znacznie różni się od 0 i istnieje statystycznie istotna korelacja.

Zatem niektóre zjawiska mogą jednocześnie, ale niezależnie od siebie (wspólne zdarzenia) występować lub zmieniać się ( FAŁSZ regresja). Inni - pozostawać w związku przyczynowym nie między sobą, ale według bardziej złożonego związku przyczynowo-skutkowego ( pośredni regresja). Zatem przy znacznym współczynniku korelacji ostateczny wniosek o istnieniu związku przyczynowo-skutkowego można wyciągnąć jedynie po uwzględnieniu specyfiki badanego problemu.

Przykład 2. Określ istotność współczynnika korelacji próbki obliczonego w przykładzie 1.

Rozwiązanie.

Postawmy hipotezę, że w populacji ogólnej nie ma takiej korelacji. Ponieważ w wyniku rozwiązania przykładu 1 ustalono znak korelacji - korelacja jest dodatnia, hipoteza alternatywna jest jednostronna w postaci https://pandia.ru/text/78/148/images/image448_0.gif " szerokość="43" wysokość="23 src =>>.

Znajdźmy wartość empiryczną kryterium:

https://pandia.ru/text/78/148/images/image461_0.gif" szerokość="167 wysokość=20" wysokość="20"> wybierz poziom istotności równy . Zgodnie z tabelą „Wartości krytyczne testu t-Studenta dla różnych poziomów istotności” znajdujemy wartość krytyczną.

Ponieważ https://pandia.ru/text/78/148/images/image434_0.gif" szerokość="25 wysokość=24" wysokość="24"> i średni poziom wyników z matematyki, istnieje statystycznie istotna korelacja .

Zadania testowe

1. Proszę zaznaczyć co najmniej dwie prawidłowe odpowiedzi. Badanie istotności współczynnika korelacji próbki opiera się na statystycznym teście hipotezy, że...

1) nie ma korelacji w populacji ogólnej

2) różnicę od zera współczynnika korelacji próby tłumaczy się jedynie losowością próby

3) współczynnik korelacji jest istotnie różny od 0

4) różnica od zera współczynnika korelacji próbki nie jest przypadkowa

2. Jeżeli współczynnik korelacji liniowej próbki wynosi , to większej wartości jednej cechy odpowiada... większa wartość innej cechy.

1) średnio

3) w większości obserwacji

4) okazjonalnie

3. Przykładowy współczynnik korelacji https://pandia.ru/text/78/148/images/image465_0.gif" szerokość="64" wysokość="23 src="> (dla wielkości próby i poziomu istotności 0,05). Czy jest to możliwe powiedzieć, że istnieje statystycznie istotna dodatnia korelacja między cechami psychologicznymi?

5. Niech zostanie znaleziony przykładowy współczynnik korelacji w zadaniu określenia siły liniowego związku między cechami psychologicznymi https://pandia.ru/text/78/148/images/image466_0.gif" szerokość="52 wysokość=20 " wysokość="20"> i poziom istotności 0,05). Czy można powiedzieć, że różnicę od zera we współczynniku korelacji próby tłumaczy się jedynie losowością próby?

Temat 3. Współczynniki i powiązania korelacji rang

1. Współczynnik korelacji rang https://pandia.ru/text/78/148/images/image130_3.gif" szerokość="21 wysokość=19" wysokość="19"> i. Liczba wartości cech (wskaźniki, przedmioty, cechy , cechy) mogą być dowolne, ale ich liczba powinna być taka sama.

Przedmioty | ||||

Rangi cech | ||||

Rangi cech |

Oznaczmy różnicę między rangami dla dwóch zmiennych dla każdego przedmiotu za pomocą https://pandia.ru/text/78/148/images/image470_0.gif" szerokość="319" wysokość="66">,

gdzie jest liczbą wartości rankingowych cech i wskaźników.

Współczynnik korelacji rang przyjmuje wartości z zakresu od –1 do +1 i jest postrzegany jako sposób szybkiego oszacowania współczynnika korelacji Pearsona.

Dla badanie istotności współczynnika korelacji rang Spearmana (jeśli liczba wartości https://pandia.ru/text/78/148/images/image472_0.gif" szerokość="55" wysokość="29"> zależy od liczby i poziomu istotności. Jeśli wartość empiryczna jest większa, to na poziomie istotności można postawić tezę, że znaki są powiązane korelacją.

Przykład 1. Psycholog dowiaduje się, jak powiązane są wyniki uczniów z matematyki i fizyki, a wyniki prezentowane są w formie szeregu rankingowego według nazwiska.

Student | Suma |

||||||||||

Wyniki w nauce w matematyce | |||||||||||

Wyniki w nauce w fizyce | |||||||||||

Kwadratowa różnica między rangami |

Obliczmy sumę, wówczas współczynnik korelacji rang Spearmana będzie równy:

Sprawdźmy znaczenie znalezionego współczynnika korelacji rang. Znajdźmy wartości krytyczne współczynnika korelacji rang Spearmana, korzystając z tabeli (patrz załączniki) dla:

https://pandia.ru/text/78/148/images/image480_0.gif" szerokość="72" wysokość="25"> jest większa od wartości = 0,64 i wartości 0,79. Oznacza to, że wartość wpadła w obszar istotności współczynnika korelacji Można zatem argumentować, że współczynnik korelacji rangi Spearmana różni się istotnie od 0, co oznacza, że wyniki uczniów z matematyki i fizyki są ze sobą powiązane dodatnią korelacją . Istnieje znacząca dodatnia korelacja między wynikami w matematyce a wynikami w fizyce: im lepsze wyniki w matematyce, tym średnio lepsze wyniki z fizyki i odwrotnie.

Porównując współczynniki korelacji Pearsona i Spearmana, zauważamy, że współczynnik korelacji Pearsona koreluje wartości wielkie ilości, a współczynnik korelacji Spearmana to wartości szeregi te wielkości, dlatego wartości współczynników Pearsona i Spearmana często się nie pokrywają.

Aby pełniej zrozumieć materiał eksperymentalny uzyskany w badaniach psychologicznych, zaleca się obliczenie współczynników zarówno Pearsona, jak i Spearmana.

Komentarz. W zależności od dostępności równe szeregi w szeregu rang oraz w liczniku wzoru na obliczenie współczynnika korelacji rang dodawane są terminy - „poprawki do rang”:  ;

;  ,

,

gdzie https://pandia.ru/text/78/148/images/image130_3.gif" szerokość="21" wysokość="19">;

https://pandia.ru/text/78/148/images/image165_1.gif" szerokość="16" wysokość="19">.

W tym przypadku wzór na obliczenie współczynnika korelacji rang ma postać https://pandia.ru/text/78/148/images/image485_0.gif" szerokość="16" wysokość="19">.

Warunki stosowania współczynnika asocjacji.

1. Porównywane cechy mierzone są w skali dychotomicznej.

2..gif" szerokość="21" wysokość="19">, oznaczone symbolami 0 i 1, pokazano w tabeli.

Numer obserwacji |