1c zarządzanie handlem 11 porównanie nomenklatury dostawców. Jak rejestrować towary i ceny dostawców? Ładowanie cen dostawców

Aby zarejestrować towary i ceny dostawców, użyj dokumentu Rejestracja cen dostawców.

Dokument rejestruje towary dostarczane przez dostawcę i ceny, po jakich je dostarcza. W rzeczywistości cennik dostawcy jest zarejestrowany. Przy każdej aktualizacji cennika dostawcy wprowadzany jest nowy dokument Rejestracja Cen Dostawców. Aby utworzyć nowy dokument, skorzystaj z miejsca pracy Ceny dostawców (cenniki) (sekcja Zakupy).

Informacje o towarach dostarczonych przez dostawcę wpisywane są do katalogu Nomenklatury Dostawców. W takim przypadku nazwa i numer artykułu produktu są rejestrowane w formie wpisanej do bazy danych dostawcy.

Ważny!

Informacje o produktach dostawców można zarejestrować jedynie w przypadku zaznaczenia pola wyboru Nomenklatura dostawców w sekcji Administracja - Pozycje.

Informacje o towarach dostawcy możesz wprowadzić w momencie rejestracji cen dostawcy. Otwórzmy więc przetwarzanie cen dostawców (cenników), aby zarejestrować ceny dostawców

W miejscu pracy wskażemy dostawcę Baza „Produkty”. Rodzaje cen (detaliczne i hurtowe), które wpisano podczas rejestracji umowy z tym dostawcą, zostaną wczytane automatycznie. Załadujemy produkty i ceny dostawcy z zewnętrznego pliku dostarczonego nam przez dostawcę (Load from file).

W pierwszym kroku pracy asystenta należy skopiować do odpowiednich kolumn ceny, nazwy i numery artykułów towarów wskazane w pliku zewnętrznym za pośrednictwem schowka. Za pomocą polecenia Wybierz typy cen można zawęzić listę wczytanych kolumn cennika dostawców oraz dodać nowe typy cen (kolumny cennika).

Podczas ładowania pozycji dostawcy następuje automatyczne porównanie nowych pozycji dostawcy z tymi pozycjami, które znajdują się w bazie informacji.

Automatyczne porównanie odbywa się według następującej zasady:

- jeżeli pozycja dostawcy została już zdefiniowana jako pozycja zarejestrowana w infobazie, czyli dokonano już wcześniej porównania, wówczas pozycja dopasowanej pozycji zostanie automatycznie uzupełniona;

- w przypadku braku porównania baza informacji zostanie przeszukana według artykułu i nazwy. Jeżeli choć jedno z pól (artykuł lub nazwa) pasuje całkowicie, pozycje zostaną porównane.

Niedopasowane elementy zostaną oznaczone jako pominięte podczas rejestracji.

Nowe pozycje nomenklatury dostawców zostaną automatycznie utworzone na kolejnym etapie pracy asystenta i zarejestrowane w katalogu Nomenklatury Dostawców dla dostawcy Bazy Produktów.

Nowo utworzone pozycje nomenklatury dostawcy należy porównać z pozycjami w katalogu Nomenklatury.

Możesz pozostawić na liście tylko niedopasowane elementy i ręcznie je dopasować. W razie potrzeby, bez opuszczania asystenta, możesz tworzyć nowe pozycje towarowe i porównywać je z pozycjami dostawcy.

Na ostatnim etapie pracy asystenta zostaną zarejestrowane ceny dostawców (utworzono dokument Rejestracja cen dostawców).

Należy zauważyć, że ceny dostawców będą rejestrowane tylko dla tych pozycji, które są porównywane z pozycjami w bazie informacji.

Ceny dostawców można również rejestrować ręcznie. Aby dodać listę stanowisk dostawców należy skorzystać z przycisku Generuj.

Korzystając z trybu zaawansowanego, możesz wybierać pozycje pozycji według dowolnych parametrów, na przykład według grupy pozycji.

Przy ponownym pobieraniu cennika dostawcy wygodnie jest skorzystać z trybu wyświetlania starych cen. Tryb wyświetlania starych cen uruchamiamy poleceniem Opcje – Pokaż stare ceny. W takim przypadku procentowa zmiana cen dostawcy będzie od razu widoczna.

Aby zarejestrować ceny dostawców, użyj polecenia Zastosuj zmienione ceny. Dokument Rejestracja ceny dostawcy zostanie utworzony automatycznie. Listę wcześniej utworzonych dokumentów Rejestracja cen dostawców możesz przeglądać bezpośrednio z obszaru roboczego Ceny dostawców (cennik) za pomocą polecenia Historia zmian cen.

Na liście Historia zmian cen możesz nie tylko przeglądać istniejące dokumenty, ale także wprowadzić nowy dokument Rejestracja cen dostawców.

W jednym dokumencie możesz zarejestrować kilka rodzajów cen (kolumn) cennika dostawcy. Aby zmienić listę typów cen, użyj hiperłącza Przejdź do zmiany składu typów cen.

Często w praktyce pojawia się sytuacja, gdy katalog nomenklatury w 1C staje się „zamieszany”. Istnieje wiele pozycji nomenklatury o niemal identycznych nazwach. Na przykład:

Mąka pszenna premium

itp. W rzeczywistości mogą to być te same surowce: Mąka pszenna Premium.

Zaniedbana książeczka produktowa zakłóca prowadzenie dokumentacji i analizę danych.

Dlaczego tak się dzieje? Co robić?

Na początek podzielmy nomenklaturę na 2 główne grupy:

1. grupa: nazewnictwo „z czego to robimy”. Do tej grupy zaliczają się materiały, surowce, opakowania, półprodukty, komponenty itp. Jest to tak zwana „grupa wejściowa” nomenklatury. Składają się na nią głównie towary i materiały zakupione od dostawców, a także własne półprodukty.

2. grupa: nazewnictwo „co robimy”. W tej grupie znajdują się gotowe produkty naszej produkcji.

W ramach tych dwóch grup możesz utworzyć wiele wygodnych podgrup. Na przykład oddziel surowce, materiały i półprodukty w grupie 1.

W przypadku drugiej grupy (naszych wyrobów gotowych) problemów z wprowadzaniem towarów jest zwykle mniej niż w przypadku pierwszej.

Krok 1. Zacznijmy od uporządkowania grupy produktów gotowych.

Przedsiębiorstwo musi stworzyć regulamin wprowadzania pozycji do bazy: kto jest odpowiedzialny za jakie informacje i procedurę. Możesz opracować formularz „Karta zatwierdzenia nomenklatury” i uregulować procedurę zatwierdzania danych karty oraz odpowiedzialność za wprowadzanie danych do 1C.

Ważny! Wymagany jest cyfrowy kod artykułu/produktu. Możesz opracować system artykułów do umieszczenia w bazie danych. Artykuł może różnić się od kodu lub może być równy kodowi. Zasadniczo programiści proszą o oddzielenie tych dwóch pól: na przykład artykuł jest ustawiany przez użytkownika, a kod przydzielany jest przez program. Ale w praktyce nie napotkaliśmy żadnych trudności w pracy z programem, gdy kod i artykuł są równe. Artykuł i kod muszą być unikalne.

W 1C ERP kontrolę unikalności artykułu ustawia się w Typie przedmiotu - Ustawienia tworzenia. Zaznacz pole „kontrola wyjątkowości”.

Należy pamiętać, że współpracując z sieciami handlowymi, najprawdopodobniej będziesz musiał uzupełnić katalog nomenklatury gotowych produktów w 1C o taką koncepcję, jak kod PLU. Jest to kod produktu, który przydzielany jest Twoim produktom przez samą sieć, dzięki czemu łatwiej będzie Ci wprowadzić nasz produkt do bazy, gdy tylko trafi on na magazyn sklepu.

Krok 2. Do programu wprowadzamy towar od dostawcy.

Uwaga, księgowy! Często księgowy lub inna osoba rejestrująca odbiór towaru od dostawcy uważa za swój obowiązek wprowadzenie towaru pod dokładnie taką samą nazwą, jak dostawca wskazany w dokumencie. Jeśli otrzymałeś od dostawcy wysokiej jakości mąkę psh, musisz pilnie pobiec, aby stworzyć nomenklaturę „wysokiej jakości mąka psh”. Nomenklatura „przygotować mąkę” przyszła od innego dostawcy; pobiegliśmy stworzyć nazewnictwo „przygotować mąkę”. Wszystko! Koniec nomenklatury i książeczki magazynowej z rozliczaniem produkcji!

Przedsiębiorstwo musi opracować regulamin wprowadzenia nowego towaru od dostawcy.

Jest to szczególnie ważne przy zakupie surowców. Zazwyczaj dział kontroli jakości przychodzącej może utworzyć kartę dla nowego artykułu. Dla uproszczenia sytuacji na formularzu TORG12 od dostawcy osoba odpowiedzialna za odbiór surowców musi wpisać nazwę lub kod/artykuł naszej nomenklatury księgowej lub wskazać nową nazwę placówki danych. Zatem istnieje zgodność między nomenklaturą dostawcy a naszą nomenklaturą.

Na podstawie tych informacji księgowy poprawnie wprowadza zapasy do bazy danych.

Spójrzmy na przykład, jak utworzyć zgodność między naszą nomenklaturą a nomenklaturą dostawcy w bazie danych 1C ERP.

- W menu Dane podstawowe i administracja - Konfigurowanie danych podstawowych i sekcji - Nazewnictwo w sekcji Informacje dodatkowe zaznacz pole „lista dostawców”.

2. W menu Dane podstawowe i administracja - Dane podstawowe - Kontrahenci w sekcji Partnerzy na zakładce „nomenklatura dostawców” W oknie dialogowym wypełniamy zgodność między nomenklaturą dostawcy a naszym katalogiem nomenklatury w 1c ERP.

3. Podczas tworzenia dokumentu Odbiór towarów i usług pojawia się dodatkowe pole umożliwiające wprowadzenie nomenklatury dostawcy.

Mąka premium od dostawcy - nazwa nomenklatury w dokumencie dostawcy. Wybrano naszą opcję nazewnictwa: mąka pszenna I gatunku.

Rozwiązuje to problem prowadzenia ewidencji asortymentu przedsiębiorstwa i prowadzenia rozliczeń z dostawcą.

W „1C: Retail 8” istnieją dwa główne scenariusze synchronizacji danych produktów otrzymanych z EGAIS i nomenklatury:

- Podczas pracy z danymi referencyjnymi (informacjami referencyjnymi).

- Podczas przetwarzania dokumentu list przewozowy EGAIS (przychodzący).

Wstępne ustawienia elementów katalogu „Nomenklatura”.

Katalog " Rodzaje nomenklatury”

Aby uwzględnić produkty alkoholowe, konieczne jest utworzenie osobnego Rodzaj nomenklatury.

Aby to zrobić, potrzebujesz:

- Przejdź do sekcji NSI – Nomenklatura – Rodzaje nomenklatury i naciśnij przycisk Tworzyć.

- Skorzystaj z hiperłącza Sprecyzować w postaci elementu katalogu Rodzaj nomenklatury.

- W oknie, które się otworzy Wybierz typ elementu ustaw przyciski opcji na wartość Produkt I Produkty alkoholowe (zawierające alkohol)..

Uwaga! Pole wyboru Sprzedawane na szkło ustala się wyłącznie dla produktów sprzedawanych na szkło, po otwarciu opakowania.

Katalog " Rodzaje wyrobów alkoholowych i zawierających alkohol”

Informator Rodzaje wyrobów alkoholowych i zawierających alkohol(rozdział NSI – EGAIS) zawiera informacje zgodne z klasyfikatorem z załącznika nr 4 do zarządzenia Ministerstwa Podatków Federacji Rosyjskiej z dnia 12 stycznia 2004 r. nr BG-3-13/11@ „W sprawie wprowadzenia uzupełnień do formatu składania zeznań podatkowych i rachunkowych raporty w formie elektronicznej (wersja 2.00)”.

Katalog można wypełnić na dwa sposoby:

Katalog „Nomenklatura”

W elementach katalogu Nomenklatura Powinieneś uzupełnić dane:

W Procedurze uczestnika systemu przy rejestracji danych w EGAIS, opublikowanej na stronie internetowej FSRAR (http://egais.ru/files/order.pdf), zaleca się wyszukiwanie wyrobów alkoholowych przy rejestracji sprzedaży detalicznej poprzez odczytanie EAN skaner kodów kreskowych.

Aby przypisać kod kreskowy EAN do produktu z jego opakowania należy:

Kod kreskowy zostanie automatycznie zapisany w rejestrze informacyjnym Kody kreskowe. Do utworzonego rekordu można przejść za pomocą polecenia Kody kreskowe z formularza elementu katalogu Nomenklatura(menu Więcej – Idź).

Notatka. Do elementu katalogu można przypisać kod kreskowy Nomenklatura na etapie jego tworzenia. Aby to zrobić, musisz przejść do katalogu Nomenklatura(sekcja Dane podstawowe – Nomenklatura) i zeskanuj skanerem kod kreskowy EAN. Jeśli pozycja w katalogu nie zostanie znaleziona, program poprosi o jej utworzenie i automatyczne przypisanie tego kodu kreskowego.

Ładowanie napojów alkoholowych z EGAIS

Informacje o wyrobach alkoholowych uzyskane od EGAIS przechowywane są w katalogu (pkt NSI – EGAIS).

Istnieją trzy sposoby pobrania katalogu Klasyfikator wyrobów alkoholowych EGAIS:

- Automatycznie po otrzymaniu dokumentów z EGAIS.

- Według NIP importerów i producentów.

- Według aktualnego stanu magazynu za pomocą skanera kodów kreskowych.

Aby pobrać produkty alkoholowe z EGAIS przy użyciu numeru TIN importera lub producenta, należy:

podręcznik „EGAIS Klasyfikator Wyrobów Alkoholowych” z wykorzystaniem skanera kodów kreskowych

podręcznik „EGAIS Klasyfikator Wyrobów Alkoholowych” z wykorzystaniem skanera kodów kreskowych

Kod znaku akcyzy, zgodnie z przepisami FSRAR, zawiera zaszyfrowany kod AP. Aby wprowadzić saldo magazynu należy:

W miejscu pracy Porównanie nomenklatury EGAIS dostarczone narzędzia:

Konieczność rozliczenia towarów i materiałów otrzymanych pod inną nazwą niż wskazana na fakturze dostawcy występuje w przypadku niektórych firm stale, podczas gdy w innych pojawia się jedynie od czasu do czasu. Zastanówmy się, kiedy taka zmiana nazwy może być konieczna i jak tego dokonać, aby później nie musieć udowadniać organom podatkowym, że dostarczona Ci np. drukarka i przyjęte do rozliczenia urządzenie drukujące to jedno i To samo.

W jakich przypadkach konieczna jest zmiana nazwy pozycji magazynowych?

Różne firmy mogą sprzedawać ten sam produkt pod różnymi nazwami. Na przykład tkanina garniturowa, tkanina wełniana, tkanina czesana - wszystko to jest tą samą tkaniną.

Opinia czytelnika

„Na początku staraliśmy się przeprowadzić towar od przyjęcia do sprzedaży ściśle pod nazwą dostawcy. Szybko jednak z tego zrezygnowano, m.in. ze względu na niezadowolenie klientów. Nie podobała im się sytuacja, gdy na podstawie umowy zawartej na dostawę dziesięciu czapek wełnianych, podczas wysyłki przekazaliśmy im dokumenty na siedem czapek robionych na drutach i trzy kolorowe nauszniki, mimo że były to absolutnie identyczne czapki tego samego producenta, po prostu pochodziły od różnych dostawców”.

Elena Krasivtseva,

główna księgowa Samara

Może zaistnieć konieczność rozliczenia zakupionych pozycji magazynowych pod nazwą inną niż wskazana w dokumentach wysyłkowych przez dostawcę, w szczególności jeśli:

- kupujesz tę samą nieruchomość od kilku dostawców, z których każdy nazywa ten produkt na swój sposób i wszyscy na różne sposoby. Jeśli towar z każdej partii przybędzie pod nazwą określoną przez dostawcę, będziesz musiał rozliczyć to samo pod kilkunastu różnymi nazwami. Jest to nie tylko niewygodne (należy zadbać o to, aby każda partia była sprzedawana lub odpisywana do produkcji dokładnie pod nazwą, pod którą jest zarejestrowana), ale może również prowadzić np. do pojawienia się w księgowaniu nadwyżek i niedoborów, które faktycznie nie istnieją i wiążą się z nimi dodatkowe obciążenia podatkowe t Uchwała XX AAS z dnia 30 czerwca 2009 roku nr A23-3030/08A-14-189; FAS UO z dnia 10 maja 2011 r. nr Ф09-2429/11-С3, a także błędnej wyceny spisanych pozycji zapasów, jeżeli odpisu dokonuje się nie według kosztu każdej jednostki, lecz według kosztu przeciętnego lub według metody FIF O zatwierdzono klauzulę 73 Wytycznych dotyczących rachunkowości zapasów. Rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 grudnia 2001 r. nr 119n (zwane dalej „Wytycznymi”);

- Twój kupujący nalega na określoną nazwę, ale nie odpowiada ona tej wskazanej w dokumentach wysyłkowych przez Twojego dostawcę. Takie żądania wysuwają zwłaszcza pracownicy państwowi, którzy mają prawo wydawać pieniądze wyłącznie na to, na co im przyznano środki;

- posiadasz produkcję, a rozliczenie surowców i komponentów odbywa się w oparciu o ich nazwy i kody podane w Twojej dokumentacji technicznej, a nie pokrywają się one z tymi wskazanymi przez Twoich dostawców;

- transakcje towarami objęte są ulgą podatkową i dla bezpiecznego korzystania z nich ważne jest, abyś sprzedawał je pod nazwą podaną w dokumencie regulacyjnym ustalającym korzyść lub w wykazie towarów zwolnionych;

- Jesteś eksporterem i eksportując towary musisz podać w zgłoszeniu celnym i dokumentach przewozowych nazwę podaną w Nomenklaturze towarowej zagranicznej działalności gospodarczej, która nie pokrywa się z nazwą wskazaną przez Twojego dostawcę w dokumentach dotyczących towaru.

Dlaczego możesz przypisać własną nazwę do pozycji w ekwipunku?

W przepisach ustalających zasady rachunkowości nie znajdziesz bezpośredniego zezwolenia na nadawanie przyjmowanym towarom i materiałom jednolitej nazwy akceptowanej przez firmę i uwzględnienie jej w dokumentach pierwotnych towarzyszących towarowi od momentu przyjęcia do sprzedaży lub wykorzystania w produkcji.

Organizacja musi jednak prowadzić księgowość racjonalnie O klauzula 6 PBU 1/2008 „Polityka rachunkowości organizacji”, zatwierdzona. Rozporządzeniem Ministerstwa Finansów Rosji z dnia 6 października 2008 r. nr 106n. Oczywiście księgowania tej samej rzeczy pod różnymi nazwami nie można nazwać racjonalnym (ze względu na nieuzasadniony wzrost pozycji towarowych, konieczność śledzenia odpisów pozycji zapasów dokładnie pod nazwą, pod którą są zarejestrowane itp.).

Ponadto rozliczanie pozycji zapasów powinno zapewniać kontrolę nad ich bezpieczeństwem i użytkowaniem M klauzula 3, pod. „c” klauzula 6 Wytycznych. Wręcz przeciwnie, rozdęta lista nomenklatury utrudnia taką kontrolę.

Jak widać, jeśli zaczniesz nadawać nazwy zakupionym towarom i materiałom w oparciu o swoje potrzeby, nie będzie to sprzeczne z zasadami rachunkowości. Najważniejsze, że nazwy te odpowiadają rzeczywistości i pozwalają poprawnie zidentyfikować towary i materiały (oczywiście nie można nazwać stołu krzesłem).

Wytyczne dotyczące rachunkowości małych przedsiębiorstw Z paragraf 50 Wytycznych pozwalają na zmianę, dla celów prawidłowego rozliczenia i kontroli, jednostki miary określonej w dokumentach wysyłkowych Twojego dostawcy na tę przyjętą dla danych inwentaryzacyjnych w Twojej księgowości. Sformalizowane jest to poprzez dokument tłumaczeniowy sporządzony w dowolnej formie A ust. 3 ust. 50 Wytycznych. Analogicznie to samo można zrobić z nazwą produktu.

Jakie roszczenia mogą zgłaszać organy podatkowe?

Księgowi boją się przede wszystkim roszczeń podatkowych – że inspektorzy po sprawdzeniu dokumentów zadecydują: firma zarejestrowała się, a następnie sprzedała lub wykorzystała do produkcji coś innego niż to, co kupiła. W końcu zgodność nazw używanych przez Ciebie i Twojego dostawcę nie zawsze może być oczywista dla inspektora. Tym samym pojawiają się wątpliwości, czy przyjęty do rejestracji i wskazany w dowodzie dostawy i fakturze dostawcy „kątownik stalowy 50 x 50”. met stal nierdzewna 50 x 50" to to samo i jest mało prawdopodobne, że się pojawi. Ale inspektorzy niewtajemniczeni w zawiłości techniczne prawdopodobnie nie postawią znaku równości między „przekaźnikiem czujnikowym” a „termostatem”.

Jak pokazuje praktyka, obawy te nie są daremne. Jeżeli z dokumentów nie wynika jednoznacznie, że zarejestrowałeś, sprzedałeś lub odpisałeś do produkcji dokładnie to, co kupiłeś, fiskus może doliczyć dodatkowe opłaty:

- KADŹ, poprzez odliczenie podatku naliczonego od zakupionych towarów i materiałów z uwagi na to, że ich nie uwzględniłeś Na klauzula 1 art. 172 Ordynacja podatkowa Federacji Rosyjskiej. Przecież z dokumentów nie będzie wynikało, że pisałeś wielką literą dokładnie to, co wskazano na fakturze i dowodzie dostawy dostawcy;

- podatek dochodowy, usunięcie wydatków na pozycje zapasów wykorzystane w produkcji lub sprzedane, gdyż zgodnie z dokumentami wydano lub sprzedano coś innego mi podpunkt 3 s. 1 sztuka 268 Kodeks podatkowy Federacji Rosyjskiej. A jeśli wartość rynkowa tego „czegoś innego” zostanie uznana za wydatek, wówczas dodatkowy dochód zostanie naliczony w tej samej wysokości. Przecież nie będziesz miał dokumentów potwierdzających nabycie towarów i materiałów o tej konkretnej nazwie, a istnieje ryzyko, że inspektorzy uznają je za nadwyżkę, zidentyfikowaną, ale nieudokumentowaną podczas inwentaryzacji I klauzula 20 art. 250 ust. 2 art. 254 Kodeks podatkowy Federacji Rosyjskiej. I wreszcie organy podatkowe mogą odliczyć od kosztów podatkowych wszystkie koszty związane z nabyciem przedmiotów o zmienionej nazwie - transport, magazynowanie, usługi pośrednictwa (jeśli kupujesz towary lub materiały przez pośrednika).

Natomiast eksporterzy, ze względu na rozbieżność nazw towarów kupowanych, a następnie eksportowanych za granicę, mogą mieć trudności z potwierdzeniem zerową stawkę VAT.

Zwykle jednak takie roszczenia można odeprzeć na etapie rozpatrywania materiałów kontroli (poprzez złożenie sprzeciwu) lub złożenie odwołania do Federalnej Służby Podatkowej, choć czasami trzeba pozwać organy podatkowe I Uchwała Federalnej Służby Antymonopolowej Kaukazu Północnego z dnia 2 września 2008 r. nr F08-5142/2008. W niektórych przypadkach sami urzędnicy są nawet w stanie przyznać, że różnice w nazwiskach nie są zasadnicze. S Pismo Ministerstwa Finansów Rosji z dnia 04.05.2006 nr 03-03-04/1/320. Sądząc po praktyce arbitrażowej, na drogę sądową zmuszeni są głównie eksporterzy, którzy w takich sytuacjach musieli niejednokrotnie udowadniać swoje prawo do odliczenia i zwrotu podatku VAT. Uchwała Federalnej Służby Antymonopolowej ZSO z dnia 23 stycznia 2008 roku nr F04-449/2008(1058-A45-41); FAS NWO z dnia 27.02.2008 nr A56-1/2007, z dnia 03.03.2008 nr A56-8615/2005; FAS MO z dnia 06.07.2007 nr KA-A40/4967-07.

Zmniejszamy ryzyka podatkowe

Konieczne jest sporządzenie dokumentów, aby pozycje magazynowe o zmienionej nazwie można było jednoznacznie zidentyfikować jako te same, które wskazano w dokumentach Twojego dostawcy. Twoje działania będą zależeć od tego, jak często będziesz musiał zmieniać nazwę przychodzących kosztowności: stale lub tylko sporadycznie.

Nazwy materiałów inwentarzowych muszą być stale zmieniane: sporządzamy tabelę zgodności nazw

KROK 1. Zabezpiecz na polecenie dyrektora, aby w celu prawidłowego rozliczania i kontroli wykorzystania pozycji magazynowych Twoja organizacja prowadziła ich ewidencję pod nazwami określonymi w nomenklaturze wewnętrznej.

KROK 2. Sporządzić i zatwierdzić na polecenie dyrektora:

- wewnętrzna nomenklatura towarów i materiałów;

- tabela korespondencji każdej podanej tam nazwy ze wszystkimi nazwami, których używają Wasi dostawcy na tym stanowisku, a także osobno z tymi nazwami, które kupujący wymagają wskazania w dokumentach.

KROK 3. Przyjmując towar należy porównać nazwę wskazaną w dokumentach dostawcy z nazwą z nomenklatury wewnętrznej i zgodnie z nią zarejestrować pozycje magazynowe. Wiele programów księgowych i magazynowych ułatwia automatyzację tego procesu.

KROK 4. Upewnij się, że dokument, za pomocą którego formalizujesz przyjęcie pozycji magazynowych (polecenie odbioru M-4 na materiały lub pieczęć na fakturze ją zastępującą, akt przyjęcia towaru) jest powiązany z fakturą dostawcy. W formularzu zamówienia paragonu M-4 znajduje się kolumna, w której wskazane są dane dotyczące faktury dostawcy. Możesz samodzielnie dodać tę informację do dowolnego dokumentu potwierdzającego przyjęcie towaru.

W ten sposób potwierdzisz rejestrację zakupionych towarów i materiałów pod inną nazwą M klauzula 1 art. 9 ustawy federalnej z dnia 21 listopada 1996 r. nr 129-FZ „O rachunkowości”; klauzula 1 art. 252 Ordynacja podatkowa Federacji Rosyjskiej; Uchwała XX AAS z dnia 30 czerwca 2009 roku nr A23-3030/08A-14-189. Fakt, że można tego dokonać za pomocą tabeli korespondencji nazw, został bezpośrednio wskazany przez Ósmą IA Z Uchwała VIII AAS z dnia 15 lipca 2010 nr A46-4842/2009.

Zwracając towar sprzedawcy, będziesz musiał podać w dokumentach nazwę, która widniała na jego dowodzie dostawy i fakturze. W związku z tym w programie księgowym lepiej wpisać tę nazwę jako notatkę na karcie produktu. Wtedy wracając nie będziesz musiał „odbierać” papierowej faktury.

Potrzeba jednorazowa: unikamy problemu lub sporządzamy dokument „pomostowy”.

Najlepiej oczywiście całkowicie uniknąć problemu: już na etapie zawierania umowy z dostawcą ustal z nim odpowiednią dla siebie lub Twoich klientów nazwę, którą wskaże w dokumentach przewozowych. Niektóre firmy wydają nawet dostawcom specjalnie zaprojektowaną notatkę dotyczącą sposobu podawania nazw towarów w dokumentach przewozowych.

Opinia czytelnika

„Czasami kupujący proszą o sprzedaż produktu pod inną nazwą niż ta, pod którą go kupiliśmy. Następnie wpisuję w TORG-12 żądaną nazwę, a w nawiasie podaję tę, pod którą produkt jest u nas zarejestrowany, np. „Płótno półlniane (Plecak)”. Często taki kompromis odpowiada kupującemu.”

Alena Rudnicka,

główny księgowy, Petersburg

Niestety, dostawca może się nie zgodzić. Następnie zaznacz na jego dokumentach, że rejestrujesz towary i materiały pod inną nazwą. Niektóre firmy proszą nawet przedstawiciela dostawcy o podpisanie zaświadczenia o tożsamości nazwisk i dołączenie go do faktury. W innych zamiast takiej czynności do faktury dołącza się zaświadczenie księgowe stwierdzające przyjęcie towaru i materiałów do rozliczenia pod inną nazwą lub akt „przeniesienia” pod inną nazwą (zestawienie go w tej samej sposób, jak przy przechodzeniu z jednej jednostki miary na drugą).

Nie ma potrzeby rejestrowania zmiany nazwy sprzedawanego produktu pod inną nazwą jako rzekomego doposażenia lub modyfikacji – jest to błąd. W końcu tak naprawdę nic nie robisz z produktem.

Organom podatkowym trudniej jest prześledzić przepływ produktu, który zmienia nazwę w łańcuchu od dostawcy do ostatecznego nabywcy, mają też podejrzenia, że mówimy o różnych produktach X Uchwała VII AAS z dnia 14 kwietnia 2008 nr 07AP-1550/08. Zatwierdzenie nomenklatury wewnętrznej i tabeli zbieżności nazw pozwala nam udokumentować, że jest to ten sam produkt już na etapie kontroli podatkowej lub rozpatrywania jego materiałów przez inspektorat.

1C:ERP 2.1 umożliwia rejestrację cen dostawców na trzy sposoby:

1. Ręcznie poprzez tworzenie dokumentów Rejestracja cen dostawców (Zakupy - Ceny dostawców (cenniki) - Historia zmian cen)

2. Automatyczna rejestracja cen na podstawie danych dokumentu z Odbioru towarów i usług (o ile odpowiednie ustawienia zostaną określone w umowach z dostawcą)

Przed rozpoczęciem pracy z rejestracją cen należy dokonać następujących ustawień systemowych:

1. Aby zarejestrować kilka rodzajów cen dostawców np. hurtowych i detalicznych należy ustawić tę opcję w ustawieniach Administracja - Marketing i planowanie - Marketing - Kilka rodzajów cen (ryc. 1)

2. Aby móc pobrać ceny dostawców ze wskazaniem nazw nomenklatury dostawcy należy wybrać ustawienie: Administracja – Ustawianie parametrów systemu – Nazewnictwo – Informacje dodatkowe – Nazewnictwo dostawców (ryc. 2).

Pozycję dostawcy można utworzyć przed załadowaniem cenników dostawców lub w trakcie procesu ładowania.

Aby ręcznie utworzyć pozycję dostawcy należy otworzyć na liście kartę kontrahenta, do którego będzie należeć ta pozycja (Zakupy - Współpraca z dostawcami - Dostawcy) Idź... Nomenklatura dostawców za pomocą polecenia Tworzyć otwórz formularz wejściowy, w którym możesz wskazać Nazwa I Zgodność z nomenklaturą Nomenklatury dostawców katalogów (ryc. 3). Podczas tworzenia możesz także określić artykuł dostawcy, aby załadować cennik po artykule, w przypadku zmiany nazwy dostawcy lub błędów przy wpisywaniu nazwy, wyeliminuje to duplikację pozycji pozycji.

Wczytanie cen dostawców odbywa się za pomocą przetwarzania Ceny dostawców (cenniki) Przetwarzanie to można otworzyć w karcie dostawcy, którego ceny mają zostać wczytane, lub bezpośrednio w sekcji Zakupy - Współpraca z dostawcami - Ceny dostawców (cenniki). ).

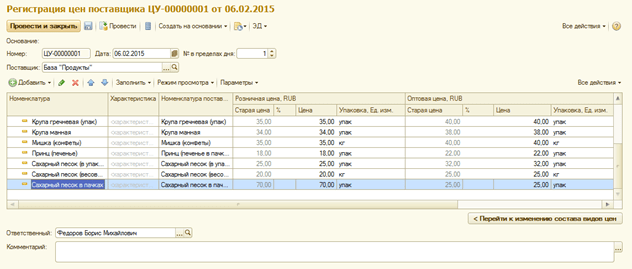

Niech będzie wyglądał dokument z cenami dostawców (ryc. 4).

Z karty kontrahenta możesz przejść do pobrania jego cen za pomocą polecenia w grupie Przejdź... Cennik (ryc. 5).

W oknie, które się otworzy Wybór typów cen (Rys. 8) należy wybrać te rodzaje cen, które będą dalej używane jako nagłówki kolumn (patrz Ryc. 7). Jeśli rodzaj ceny dostawcy nie został wcześniej utworzony, możesz go dodać na tym etapie (przycisk Dodać ).

Teraz zgodnie z informacją w formularzu należy skopiować zakres danych z pliku Excel do schowka i wkleić go do tabeli (rys. 9). Następnie, jeśli to konieczne, możesz edytować dane bezpośrednio w komórkach tabeli, na przykład zmienić ceny.

Po naciśnięciu przycisku Następny wyszukiwana jest zgodność wprowadzonych danych z danymi bazy informacyjnej. Wprowadzona pozycja jest wyszukiwana w katalogu Nomenklatury Dostawców. W przypadku wpisania artykułu wyszukiwanie odbywa się po artykule, w przeciwnym wypadku wyszukiwanie odbywa się po nazwie. W oknie, które zostanie otwarte, możesz zobaczyć te pozycje nomenklatury dostawcy, dla których nie znaleziono dopasowania w katalogu Nomenklatura dostawców , powiązania można ustawić ręcznie; w naszym przykładzie nie ma ich wcale (ryc. 10).

Jeżeli podczas ładowania danych z pliku Excel do tabeli zostanie wykryta jakakolwiek pozycja towaru dostawcy, dla której w katalogu nie jest wskazana zgodność Nomenklatura , wówczas ten wiersz tabeli zostanie podświetlony kolorem czcionki (rys. 12).

Wszystkie takie pozycje można zebrać poprzez zaznaczenie Pokaż elementy — niedopasowane (Rys. 13.)

W kolumnie Nomenklatura trzeba to naprawić <пропущена при регистрации> - wybierz żądaną pozycję w katalogu Nomenklatura . Jeśli nie istnieje, możesz go utworzyć, wywołując polecenie Utwórz

Bezpośrednio w trakcie przetwarzania (wpisz żądaną nazwę, pojawią się polecenia Pokaż wszystko, Utwórz lub umieść kursor w komórce Nomenklatura i naciśnij klawisz F8 (ryc. 14).

Przejdź do katalogu Nomenklatura , utwórz tam odpowiedni wpis, a następnie wróć i wybierz go do dopasowania.

Po zarejestrowaniu cen w katalogu Nomenklatura dostawców Pojawi się wpis utworzony podczas ładowania (rys. 16).

Ceny są rejestrowane. Jesteśmy na miejscu Ceny dostawców (cenniki) (patrz ryc. 6).

Korzystanie z polecenia Historia zmian cen (patrz rys. 6-2) możesz zobaczyć listę zarejestrowanych dokumentów Rejestracja cen dostawców (ryc. 17).

Cennik generowany jest za pomocą przycisku Formularz (Patrz rysunek 6-3). W oknie Konfigurowanie parametrów cennika (Rys. 18) konieczne jest ustawienie parametrów wyboru pozycji. Jeżeli parametry nie zostaną ustawione, wypełniona zostanie cała lista pozycji. Korzystanie z opcji ustawień Zaawansowany typu, możesz ustawić bardziej złożone opcje wyboru z grupowaniem warunków (i, lub, maksimum, minimum), możliwością wyboru według dowolnych szczegółów nomenklatury itp. Na zakładkę Kolumny cennik, konfigurowana jest lista cen, które należy przypisać. Wybrane ustawienia wyboru zostaną zapisane na następną sesję roboczą.

Wybierzmy dane Przez nomenklatura (ryc. 19).

OK – wygenerowano cennik (rys. 20).

Ceny zawarte w cenniku mogą ulec zmianie. Aby to zrobić, musisz skorzystać z bezpośredniej zmiany cen w komórkach. Aby zapisać zmienione ceny w cenniku należy kliknąć przycisk Zastosuj zmienione ceny (ryc. 21). Po uruchomieniu tego polecenia dokument zostanie automatycznie utworzony Rejestracja cen dostawców z listą zarejestrowanych cen.